Fiskalizacija u Hrvatskoj postoji već duži niz godina i ona ima za cilj kontrolu nad izdavanjem računa i smanjenje mogućnosti izbjegavanja plaćanja poreza na dodanu vrijednost (PDV).

ŠTO JE FISKALIZACIJA 2.0 I TKO JE OBVEZNIK?

Nova era digitalnog doba dolazi s Fiskalizacijom 2.0

Fiskalizacija u Hrvatskoj postoji već duži niz godina i ona ima za cilj kontrolu nad izdavanjem računa i smanjenje mogućnosti izbjegavanja plaćanja poreza na dodanu vrijednost (PDV).

Ovaj model fiskalizacije računa koji se do sada primjenjuje u Hrvatskoj, odnosi na izdavanje računa koji se naplaćuju isključivo karticama ili gotovinom i u praksi ga nazivamo Fiskalizacija 1.0. Ovim modelom fiskalizacije napravljen je prvi korak prema porezima u digitalno doba.

Kako bi iskoristila prednosti digitalnog doba i pratila PDV bez vremenskog odmaka u svakoj državi članici, EU je prihvatila paket mjera i već zadnjih nekoliko godina radi na prilagođavanju PDV-a digitalnom dobu.

Fokus ovog paketa mjera, projekt „PDV u digitalno doba“ je standardizirano digitalno izvještavanje o PDV-u u stvarnom vremenu putem eRačuna, obračun PDV-a preko digitalnih platformi i uspostava novog digitalnog izvještajnog sustava.

U sklopu ovog projekta u Hrvatskoj je pokrenut projekt pod nazivom Fiskalizacija 2.0 kojim je stvorena platforma koja se temelji na obvezi fiskalizacije eRačuna i to u trenutku izdavanja i zaprimanja eRačuna, čime se uspostavlja unakrsna (dupla) provjera podataka sa eRačuna u realnom vremenu.

Početkom lipnja ove godine donesen je i objavljen Zakon o fiskalizaciji koji objedinjuje odredbe dosadašnjeg Zakona u prometu gotovinom uz određene promjene (Fiskalizacija 1.0) i obvezu izdavanja i zaprimanja eRačuna i fiskalizaciju podataka iz eRačuna (Fiskalizacija 2.0).

Dakle, imamo jedan zakon koji obuhvaća dvije fiskalizacije: Fiskalizaciju 1.0 i Fiskalizaciju 2.0. Zakon stupa na snagu 1. rujna 2025. godine, a početak primjene kreće od 1. siječnja 2026. godine.

Fiskalizacija 1.0 – Fiskalizacija računa u krajnjoj potrošnji (B2C – Business to Customer)

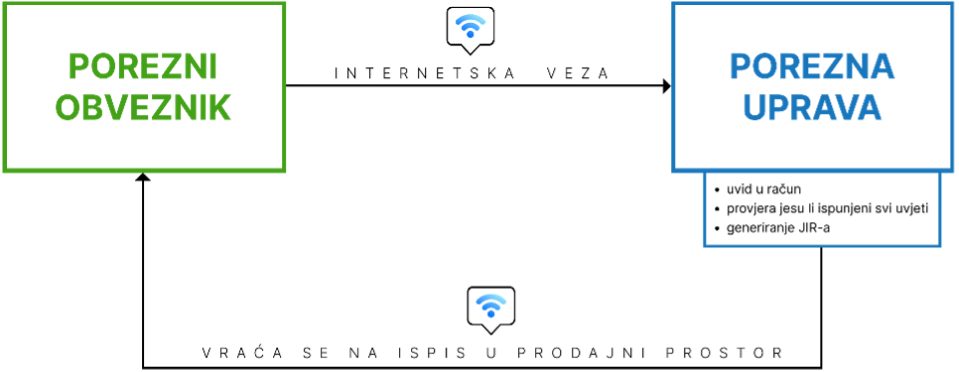

Fiskalizacija 1.0 funkcionira na način da se u trenutku izdavanja računa kupcu preko programskog rješenja izdvaja set podataka sa računa i putem fiskalizacijske poruke potpisane digitalnim certifikatom, podaci šalju na Poreznu upravu. Porezna uprava provjerava podatke i kao potvrdu šalje JIR broj, QR kod koji se ispisuje na račun i račun se izdaje kupcu.

Kao što vidimo fiskalizacija računa se provodi samo kod izdavatelja računa.

Koji su preduvjeti za Fiskalizaciju 1.0?

- Fiskalni certifikat (FINA)

- Interni akt o fiskalizaciji - interna odluka o numeraciji računa kojom propisujemo kako će naši računi izgledati

- Prijava poslovnog prostor na Poreznu upravu

- Fiskalna blagajna – program/programsko rješenje za fiskalizaciju račun

Glavna izmjena u odnosu na dosadašnje odredbe je da će se Fiskalizacija 1.0 primjenjivati u izdavanju računa prema građanima, krajnjim potrošačima neovisno o načinu plaćanja (gotovina, kartice, transakcijski račun, bonovi i sl.). To znači da ukoliko ćemo kao poduzetnik npr. prodati svom zaposleniku računalo, mobitel i sl. i on će nam to platiti preko transakcijskog računa, biti ćemo obvezni izdati račun i fiskalizirati ga po pravilima Fiskalizacije 1.0.

Fiskalizacija 2.0 – Fiskalizacija eRačuna u B2B i B2G segmentu

Fiskalizacija 2.0 je novi korak u digitalizaciji poreznog sustava i podrazumijeva obveznu razmjenu i fiskalizaciju eRačuna u poslovanju između poreznih obveznika (B2B – Business to Business) i fiskalizaciju eRačuna između poreznih obveznika i javnih tijela (B2G – Business to Government) za tuzemne transakcije. Na taj način proširuje se opseg fiskalizacije.

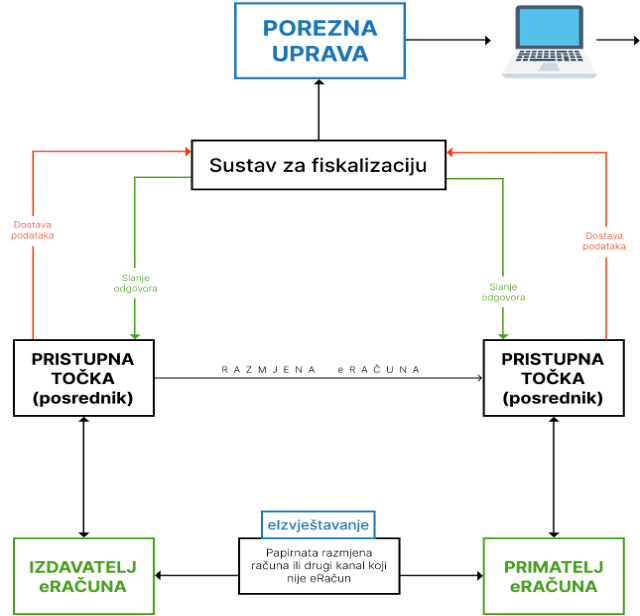

Kao što se vidi na slici, kod Fiskalizacije 2.0 imamo dva odvojena, neovisna procesa:

- Razmjenu eRačunai

- Fiskalizaciju eRačuna

Izdavanje i zaprimanje eRačuna odvija se putem pristupnih točaka i provodi se u nekoliko koraka:

- Izdavatelj izdaje eRačun pomoću programskog rješenja i šalje Primatelju eRačuna u njegovo aplikativno rješenje

- Pristupna točka Izdavatelja eRačuna u trenutku izdavanja izdvaja set podataka iz eRačuna i šalje fiskalizacijsku poruku na Poreznu upravu koja potvrđuje primitak poruke Izdavatelju

- Pristupna točka Primatelja eRačuna u trenutku zaprimanja izdvaja isti set podataka iz eRačuna i šalje fiskalizacijsku poruku na Poreznu upravu koja potvrđuje primitak poruke Primatelju

Kao što vidimo u ovom modelu Fiskalizacije 2.0 obje strane aktivno sudjeluju u fiskalizaciji, fiskalizacija se radi i na strani Izdavatelja eRačuna i na strani Primatelja eRačuna čime je postignut glavni cilj, a to je jednostavna unakrsna kontrola podataka u stvarnom vremenu. Obzirom da je postupak razmjene eRačuna odvojen od postupka fiskalizacije eRačuna nema nikakvih elemenata ovjere koji će se ispisivati na eRačunu.

Pristupna točka je svako programsko rješenje koje zadovoljava uvjete za razmjenu eRačuna i fiskalizaciju eRačuna, a to može biti informacijski posrednik ili vlastito programsko rješenje.

U okviru projekta Fiskalizacije 2.0 uvodi se i sustav eIzvještavanja pomoću kojeg će poduzetnici Poreznoj upravi dostavljati podatke o isporukama ili obavljenim uslugama za koje nije izdan eRačun npr. isporuke obavljene u EU ili treće zemlje (uvoz/izvoz). Također dostavljati će se podaci o odbijanju i naplati eRačuna.

Nadalje, fiskalizirani podaci iz računa i eRačuna, podaci koje će poduzetnici dostavljati putem sustava eIzvještavanja i informativna prijava/obračun PDV-a bit će vidljivi unutar nove FiskAplikacije Porezne uprave, a koja će biti dostupna unutar sustava ePorezna.

Koji su preduvjeti za Fiskalizaciju 2.0:

- Programsko rješenje za izdavanje eRačuna

- Odabrati pristupnu točku za razmjenu i fiskalizaciju eRačuna (npr. informacijski posrednik)

- Odabrati adresu za zaprimanje eRačunakako bi bila dostupna u adresaru Porezne uprave (AMS– Adresa Metapodatkovnih Servisa)

- Obavijestiti Poreznu upravu o ovlaštenju za fiskalizaciju podatakauz korištenje digitalnih certifikata

- Povezati listu svoje robe/proizvoda/usluga s nomenklaturom prema KPD – Klasifikacijom po djelatnostima, prije početka izdavanja eRačuna

Tko su obveznici Fiskalizacije 2.0 i od kada?

Zakon o fiskalizaciji predviđa postupno uvođenje sustava fiskalizacije za sada u dvije faze:

|

Početak primjene |

Porezni obveznici |

Obveza za što? |

||

|

01.01.2026. |

- u sustavu PDV-a |

- Izdavanje i zaprimanje eRačuna |

||

|

- nisu u sustavu PDV-a |

- Zaprimanje eRačuna |

|||

|

01.01.2027. |

- nisu u sustavu PDV-a |

- Izdavanje eRačuna |

Od 1. rujna 2025. godine kada Zakon o fiskalizaciji stupa na snagu kreću i pripremne radnje koje se odnose na prilagodbu i testiranja programskih rješenja za razmjenu eRačuna i fiskalizaciju podataka iz eRačuna kako bi većina poduzetnika bila spremna za „GO live“ od 1. siječnja 2026. godine.

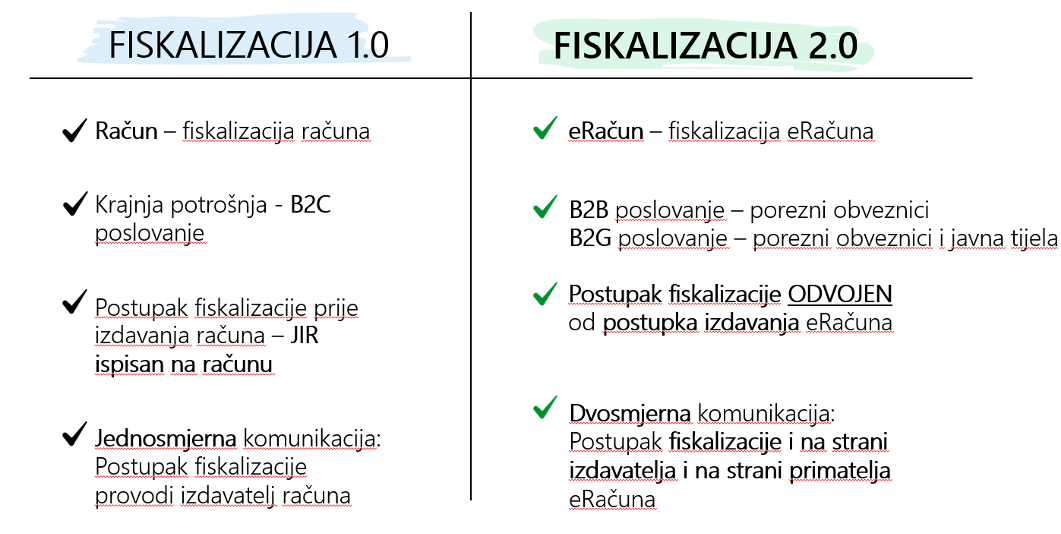

Fiskalizacija 1.0 vs. Fiskalizacija 2.0 – kako razlikovati F1 i F2

Nekoliko je ključnih razlika u pojmovima između Fiskalizacija 1.0 i Fiskalizacije 2.0 koje je bitno razumijeti, a koji su prikazani na slici.

Još jedna bitna razlika između Fiskalizacije 1.0 i 2.0 su različita programska rješenja koja se koriste za izdavanje računa/eRačuna. To konkretno znači da ako imamo obvezu izdavati račune prema Fiskalizaciji 1.0 i izdavati eRačune prema Fiskalizaciji 2.0 moramo imati na umu da nam trebaju dva različita programska rješenja.

Fiskalizacija 2.0 primjer je kako digitalna transformacija može stvoriti uvjete za automatizirano i transparentno poslovanje, omogućiti dinamičnije i brže reagiranje na tržišne promjene, te potaknuti element održivog poslovanja.